Publicerad: 27 mars, 2024

Riksbanken flaggar för tre räntesänkningar i år

Den 27 mars lämnade Riksbanken besked om styrräntan utifrån en förnyad prognos över svensk ekonomi och inflationen. Nedan kommenterar SBAB:s chefsekonom Robert Boije räntebeslutet och den nya prognosen.

Riksbanken beslöt att lämna styrräntan oförändrad men aviserar tre sänkningar i år

Som väntat lämnade Riksbanken styrräntan oförändrad på 4 procent. I tre viktiga avseenden pekar man nu ut framtiden för styrräntan betydligt tydligare än tidigare. I prognosen för styrräntan lägger man nu in tre sänkningar i år. Vid en fortsatt gynnsam inflationsutveckling i närtid säger man att styrräntan kan komma att sänkas redan i maj. Dessutom lägger man en bana där styrräntan på lite sikt rör sig ner mot 2,5 procent. Detta är en radikal omläggning i vad man kommunicerade så sent som i november förra året. Då hette det att styrräntan skulle ligga kvar på runt 4 procent i två år.

Riksbanken betonar samtidigt att penningpolitiken behöver anpassas med försiktighet och att det finns risker som kan göra att inflationstrycket stiger igen. Exempel på sådana risker är nya utbudsstörningar till följd av den geopolitiska oron, att kronan fortsätter att försvagas eller att företagens prissättningsbeteende inte normaliseras som förväntat.

Robert Boije, chefsekonom, SBAB

– Dagens besked från Riksbanken borde ändå innebära en viss lättnad för särskilt de högst belånade föreningarna, säger Robert Boije, chefsekonom på SBAB

Viktigt att Riksbanken agerar självständigt i förhållande till Fed och ECB

Den senaste tiden har det varit mycket diskussion om Riksbanken ska våga sänka styrräntan före amerikanska centralbanken, Fed, och Europeiska centralbanken, ECB. På denna punkt har jag varit tydlig i debatten. När Sverige har valt att ha en egen penningpolitik och inte införa euron bör vi rimligtvis vikta tungt vad som i varje läge är bäst sett till hur svensk ekonomi och inflation utvecklas.

Även om en räntesänkning före ECB och Fed temporärt kan försvaga kronan på kort sikt (det behöver inte nödvändigtvis bli så), vilket i så fall kan spä på importpriserna, är det viktigt att också väga in andra faktorer som skillnader i arbetslöshet och löneökningstakt samt att svensk ekonomi – relativt både euroområdet och USA – är mer räntekänslig. Det är i synnerhet viktigt eftersom det tar betydande tid (mellan 1 och 2 år enligt Riksbankens egen bedömning) innan en ränteförändring får full effekt på inflationen. Så sent som i november förra året bedömde Riksbanken att enbart ungefär 70 procent av den totalt förväntade uppgången i bolåneräntorna dittills hade nått hushållen. Sedan dess har inflationen fortsatt att falla, och penningpolitiken är inflationsdämpande även om styrräntan sänks. Penningpolitiken är även åtstramande även om kronans värde temporärt skulle påverkas negativt i det fall Riksbanken sänker styrräntan före Fed och ECB. Det är mot denna bakgrund därför å ena sidan glädjande att Riksbanken aviserar att en räntesänkning kan komma att ske redan i maj – så tydlig har varken Fed eller ECB varit. Å andra sidan kopierar man i det närmaste Fed:s besked i förra veckan då även Fed aviserade tre sänkningar under året.

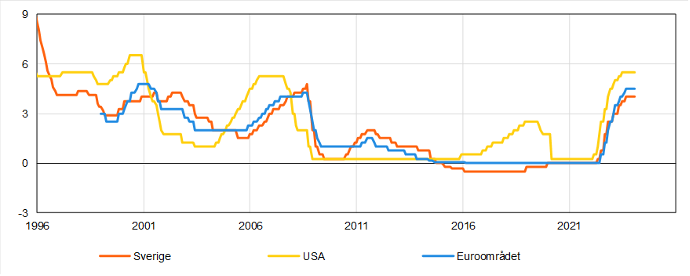

Tittar man historiskt på hur styrräntan i Sverige rört sig i förhållanden till den i USA och Euroområdet ser vi att det finns en betydligt större samvariation mellan styrräntan i Sverige och euroområdet än mellan Sverige och den i USA (se diagram 1 och tabell 1 nedan), men att Sverige flera gånger både sänkt och höjt styrräntan såväl före som efter både ECB och Fed. Om Riksbanken skulle sänka styrräntan med 0,25 procentenheter några veckor före Fed eller ECB vore det därför knappast något att höja på ögonbrynen över.

Diagram 1. Styrräntan i Sverige, euroområdet och USA över tid

Källa: Macrobond och SBAB

Diagram 1. Styrräntan i Sverige, euroområdet och USA över tid

Källa: Macrobond och SBAB

Anm. Korrelationen är baserad på förändringen i respektive styrränta under rullande tremånadersperioder. Ett tal nära 1 indikerar att respektive centralbanks beslut är väldigt synkade och ett tal nära 0 att de inte är det. För att titta på korrelationen mer exakt skulle man egentligen behöva beakta de exakta tidpunkterna för respektive banks beslut, men beräkningen bör ändå ge en god approximation.

Vad betyder Riksbankens besked för Sveriges bostadsrättsföreningar?

Riksbankens nya besked stärker bilden av att inflationsspöket i praktiken är besegrat och att räntorna är på väg ner, även om Riksbanken noga påpekar att takten i räntesänkningarna behöver stämma av mot det man kallar ”inkommande data” – med andra ord löpande information om hur svensk ekonomi och inflation utvecklas.

Vi har i våra egna prognoser över styrräntan ända sedan prognosen i september förra året stått fast vid bedömningen att styrräntan kommer att sänkas första gången i maj och att det sedan blir ytterligare fyra sänkningar i år. Jag ser i dagsläget inget behov av att ändra den bedömningen även om Riksbanken just nu bara flaggar för tre möjliga sänkningar. Riksbanken kan ju - som sagt - ändra sig snabbt.

Allt talar sammantaget således för att styrräntan är på betydande nedgång. Det betyder i så fall att även de rörliga räntorna följer efter neråt. Vad avser de lite kortare bundna räntorna tror vi att de också kommer att sjunka om än inte lika mycket som den rörliga medan de längst bundna räntorna kommer att röra sig måttligt. För dig som sitter i en bostadsrättsförenings styrelse och funderar på bindningstiden på föreningens lån så är de besluten inte alldeles enkla när saker och ting förändrar sig så snabbt hela tiden. Dagens besked från Riksbanken borde ändå innebära en viss lättnad för särskilt de högst belånade föreningarna.

På återhörande och lycka till med ditt viktiga styrelsearbete i en ekonomiskt turbulent tid!

Robert Boije

Chefsekonom, SBAB