SBAB:s bokslutskommuniké 2024

SBAB:s bokslutskommuniké för 2024 finns nu tillgänglig på sbab.se/IR.

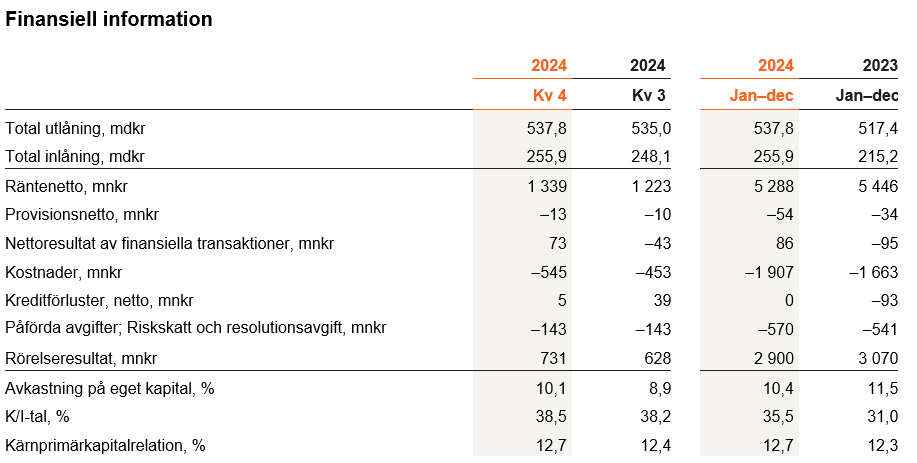

Fjärde kvartalet 2024 (tredje kvartalet 2024)

- Den totala utlåningen ökade med 0,5 procent till 537,8 mdkr (535,0). Den totala inlåningen ökade med 3,1 procent till 255,9 mdkr (248,1).

- Rörelseresultatet ökade till 731 mnkr (628), främst hänförligt till ett ökat räntenetto och högre intäkter från nettoresultat av finansiella transaktioner. Utvecklingen motverkades delvis av högre kostnader.

- Räntenettot ökade till 1 339 mnkr (1 223), främst drivet av ökade bolånemarginaler.

- Kreditförluster (netto) uppgick till positivt 5 mnkr (positivt 39). De konstaterade kreditförlusterna uppgick till 4 mnkr (4).

- Avkastning på eget kapital uppgick till 10,1 procent (8,9) och K/I-talet till 38,5 procent (38,2).

- Kärnprimärkapitalrelationen uppgick till 12,7 procent (12,4).

Januari–december 2024 (Januari–december 2023)

- Den totala utlåningen ökade med 3,9 procent till 537,8 mdkr (517,4). Den totala inlåningen ökade med 18,9 procent till 255,9 mdkr (215,2).

- Rörelseresultatet minskade till 2 900 mnkr (3 070), främst hänförligt till ett lägre räntenetto och högre kostnader.

- Räntenettot minskade till 5 288 mnkr (5 446), främst drivet av minskade inlåningsmarginaler. Utvecklingen motverkades delvis av ökade inlåningsvolymer.

- Kreditförluster (netto) minskade till 0 mnkr (93), främst hänförligt till minskade kreditförlustreserveringar. De konstaterade kreditförlusterna uppgick till 14 mnkr (9).

- Avkastning på eget kapital uppgick till 10,4 procent (11,5) och K/I-talet till 35,5 procent (31,0).

- Kärnprimärkapitalrelationen uppgick till 12,7 procent (12,3).

- Styrelsens utgångspunkt avseende vinstdisposition för 2024 är att föreslå utdelning om 40 procent av koncernens resultat efter skatt, motsvarande 913 mnkr, i enlighet med SBAB:s utdelningspolicy.

Kommentar från Mikael Inglander:

Vi fortsätter att växa verksamheten och är stolta över att så många kunder vänder sig till oss för att finansiera sina bostäder och förvalta och förränta sina sparpengar. Vi redovisar för 2024 ett stabilt finansiellt resultat, fortsatt god kreditkvalitet i utlåningen och högst kundnöjdhet i branschen. Räntesänkningarna från Riksbanken skapar förutsättningar för ökad aktivitet på bostadsmarknaden och en bredare återhämtning av svensk ekonomi i stort.

Lägre inflation och lägre styrränta

De senaste åren har varit tuffa för både svenska hushåll och företag med höga kostnadsökningar och ett väsentligt högre ränteläge. Vi konstaterar glädjande att inflationen i slutet av 2024 är tillbaka på målet och att Riksbanken därför har börjat sänka den viktiga styrräntan. Sammantaget sänkte Riksbanken styrräntan under året vid ett flertal tillfällen med totalt 1,5 procentenheter från 4,0 procent till 2,5 procent. Om konjunktur- och inflationsutsikterna står sig menar Riksbanken att styrräntan kommer att sänkas ytterligare under första halvåret 2025. Vissa bedömare menar att Riksbanken är för försiktiga i sin prognos och att de kan komma att behöva sänka ännu mer för att ge stöd åt den svaga ekonomiska tillväxten. Den geopolitiska och politiska utvecklingen bidrar till viss osäkerhet. Under januari 2025 sänkte Riksbanken styrräntan ytterligare med 0,25 procentenheter till 2,25 procent.

Situationen på bostadsmarknaden har under 2024, i takt med de sjunkande räntorna, gradvis förbättrats. Under 2024 steg bostadspriserna med i genomsnitt 4,2 procent i Sverige som helhet. Störst var prisuppgången för lägenheter med 7,1 procent att jämföra med 2,1 procent för småhus. Trots uppgången ligger bostadspriserna i genomsnitt drygt 11 procent under toppnoteringen våren 2022 enligt SBAB Booli Housing Price Index (HPI). Under 2024 växte hushållens bostadslån med 1,4 procent, vilket förvisso är en ökning jämfört med motsvarande period föregående år, men likväl en låg nivå med historiska mått mätt. Lån till fastighetsbolag ökade under året med 6,3 procent samtidigt som lån till bostadsrättsföreningar minskade med 0,6 procent.

Vi växer våra volymer och tar marknadsandelar

Förutsättningarna är utmanande med låg marknadstillväxt och hög konkurrens vad gäller bolån. Samtidigt har SBAB under 2024 tagit en väldigt stor del av nettotillväxten på bolånemarknaden. Under året ökade vi våra marknadsandelar från 8,40 procent till 8,76 procent.

Vår totala utlåning uppgick vid utgången av året till 537,8 mdkr, motsvarande en tillväxt under 2024 om 3,9 procent. Det är givet förutsättningarna en god tillväxt som vi är nöjda över och som följer vår långsiktiga ambition att växa våra utlåningsvolymer mot 2030. Det sjunkande ränteläget förväntas samtidigt öka efterfrågan på bostäder och därmed stödja tillväxten under 2025 och framåt.

Vi är stolta över att så många kunder vänder sig till oss för att finansiera sina bostäder. Vi är också stolta över att allt fler kunder vänder sig till oss för att förvalta och förränta sina sparpengar. Under det fjärde kvartalet passerade vår totala inlåning 250 mdkr, endast drygt ett år efter att vi passerade 200 mdkr. Och det har vi gjort under en period där marknaden i stort växte med 2,3 procent för hushåll och negativt 0,5 procent för företag och bostadsrättsföreningar. Vi har under året lagt mycket tid och resurser på att fortsätta förbättra vårt erbjudande, inte minst inom bunden inlåning, men också genom att bygga annan funktionalitet som gör det ännu enklare för våra kunder att spara sina pengar hos oss. Vi försöker också kontinuerligt synliggöra vårt erbjudande på marknaden. Det är glädjande att våra gemensamma insatser har burit frukt och att vi fortsätter att utmana såväl oss själva som marknaden i stort, däribland storbankernas som allt som oftast erbjuder sina kunder undermåliga räntevillkor. Vi har som ambition att fortsätta växa inlåningen eftersom den dels skapar stort värde för våra kunder, dels bidrar till vår långsiktiga förmåga att uppnå de mål som vi har satt upp mot 2030.

Sveriges nöjdaste kunder

Jag konstaterar med stor ödmjukhet att vi för sjätte året i följd har Sveriges nöjdaste bolånekunder enligt Svenskt Kvalitetsindex (SKI). Vi har dessutom enligt samma undersökning, för sjunde året i följd, Sveriges mest nöjda kunder inom fastighetslån till bostadsrättsföreningar och fastighetsbolag. Det är tydligt att vårt varumärke, vår servicemodell och den kunskap som vi besitter inom respektive affärsområde i kombination med den enkelhet, transparens och tillgänglighet som präglar SBAB och vårt erbjudande uppskattas av våra kunder. Dessa attribut bekräftas också av Svenskt Kvalitetsindex (SKI) som menar att kunderna idag har högre krav på service, proaktivitet och relevant information än tidigare. SKI lyfter även upp att genom vår transparenta räntesättningsmodell för bolån upplevs som mer tydliga i vår prissättning än många andra aktörer på marknaden. Jättekul.

Jag noterar att fler personer än någonsin använder Booli och dess stora utbud av bostäder. Trafiken till Booli har under 2024 ökat markant till över 100 miljoner besök. Vi fortsätter att utveckla produkter och tjänster inom boende och boendeekonomi i syfte att skapa ett helhetserbjudande som är unikt på marknaden. Booli är fortsatt den aktör som samlar det största utbudet av bostäder till salu.

Stabilt helårsresultat och god kreditkvalitet

Efter ett resultatmässigt något svagare tredje kvartal redovisar vi för det sista kvartalet en viss återhämtning. Växande affärsvolymer för både in- och utlåning stödjer resultatutvecklingen. Pressade bolånemarginaler och hög konkurrens har varit och förblir en utmaning. Sammantaget redovisar vi för helåret ett stabilt resultat med en avkastning på eget kapital om 10,4 procent, vilket överstiger vårt långsiktiga lönsamhetsmål från ägaren om 10 procent.

Den övergripande kreditkvaliteten i utlåningsportföljen fortsätter att vara väldigt god, vilket framgår av våra redovisade siffror och nyckeltal under 2022, 2023 och nu även 2024, trots att hushållen och företagen varit under stor press. Kreditförlusterna (netto) uppgick för helåret till 0 mnkr. Andelen problemlån ligger fortsatt på låga nivåer och uppgick vid utgången av året till 0,16 procent av den totala utlåningen. Den starka utvecklingen är i sig inte överraskande givet vårt fokus på bolån och bostadsfinansiering, men likväl ett tydligt bevis på att vi bedriver en stabil och ansvarsfull verksamhet och att tillgångarna i vår balansräkning är av hög kvalitet.

Kostnaderna fortsätter att öka enligt plan med anledning av våra investeringar i verksamheten för att möjliggöra framtida tillväxt och ett starkt kunderbjudande. K/I-talet uppgick för 2024 till 35,5 procent. Vi arbetar i enlighet med våra målområden och långsiktiga strategiska mål med fokus på tillväxt, långsiktigt värdeskapande, attraktiv arbetsplats, hållbarhet och hög effektivitet i verksamheten.

Jag ser fram emot ett spännande och positivt 2025 och vill passa på att rikta ett stort tack till alla fantastiska medarbetare på SBAB. Sist men inte minst – missa inte det senaste avsnittet av Boendeekonomi är jättekul som finns tillgängligt i en kanal nära dig.

Mikael Inglander

VD SBAB

För mer information, vänligen kontakta:

Catharina Henriksson, presschef SBAB

Telefon: 079-118 79 14

E-post: catharina.henriksson@sbab.se