Publicerad: 26 februari, 2024

Ekonomisk vår i luften

Jag blev nyligen intervjuad av P4 Malmöhus med anledning av vår nya prognos över svensk ekonomi och bostadsmarknad. I Skåne har den meteorologiska våren redan anlänt och en av frågorna jag fick var därför passande nog om våren nu också anländer till svensk ekonomi och bostadsmarknad. Jag tycker att rätt mycket talar för det efter två tunga år.

Svensk BNP står och stampar men hushållens köpkraft ökar

Svensk BNP – lite förenklat värdet av alla varor och tjänster som produceras i Sverige under ett år – väntas stå och stampa under året. Vi ser en ökning av BNP med endast 0,1 procent framför oss. Det är en historiskt sett svag tillväxt men ändå ett steg i rätt riktning sett till förra årets fall i BNP. Det som framför bidrar till den låga tillväxten är fallande investeringar i näringslivet – i synnerhet en markant nedgång i bostadsbyggandet. Mer positivt är att hushållens konsumtion nu åter kan öka igen då vi förväntar oss att löneökningarna under året blir högre än inflationen. Inflationen väntas ligga nära Riksbankens mål under året som helhet.

Styrräntan kan komma att sänkas fem gånger i år

Vi har under lång tid argumenterat för att det underliggande inflationstrycket i svensk ekonomi, bedömt utifrån månads- och inte årsinflationen, toppade redan sensommaren 2022 och sedan dess varit på tydlig nedgång mot målet. Redan i september i höstas argumenterade vi för att det fanns goda skäl att sänka styrräntan före sommaren i år. Så sent som i november menade Riksbanken att styrräntan skulle ligga kvar på en nivå runt 4 procent i mer än två år. I samband med det senaste penningpolitiska mötet i slutet av januari sades nu helt plötsligt i stället att styrräntan kan komma att sänkas redan innan sommaren i år – ett mycket välkommet lappkast.

Det är glädjande att se att Riksbanken nu verkar göra en liknande bedömning som vi har gjort under lång tid. Sen återstår det att se hur många räntesänkningar det blir under året med tanke på de geopolitiska riskerna i vår omvärld – till exempel konflikten runt Röda Havet – som med lite otur kan kasta grus i maskineriet. Det är viktigt att komma ihåg att beakta sådana risker när man tolkar alla prognoser.

Det mesta pekar mot att inflationsmålet i praktiken redan har uppnåtts sett till inflationsutvecklingen de allra senaste månaderna med beaktande av faktorer som temporärt kan påverka inflationen lite upp och ned enskilda månader. Riksbanken väntas därför med start från i maj sänka styrräntan stegvis ned mot den neutrala nivån – det vill säga den nivå som styrräntan bedöms ligga på när inflationen ligger på målet. Mot slutet av året väntas styrräntan vara nere i 2,75 procent.

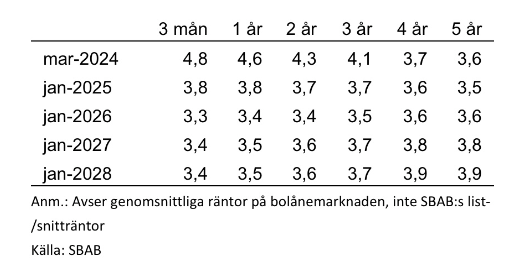

Lägre styrränta innebär lägre rörlig bolåneränta

Får vi rätt i vår prognos att styrräntan kommer att sänkas i flera steg under året och även därefter kommer det att leda till väsentligt lägre rörliga bolåneräntor. Vid sidan av en förväntad lägre inflation innebär det i så fall en rejäl lättnad för många pressade hushåll. I början av 2025 bedömer vi att den rörliga bolåneräntan ligger under 4 procent (se tabellen nedan). I januari 2026 tror vi att den rörliga bolåneräntan kan ligga runt 3,3 procent. Det är dock som sagt viktigt att ta höjd för att utvecklingen kan bli en annan med lite otur.

Bostadspriserna bedöms vända svagt uppåt under året

Osvuret är bäst när det gäller bostadsprisernas utveckling har vi lärt oss de senaste åren. Någon klang och jubelföreställning ser vi dock inte framför oss, även om räntorna är på väg ner och det troligen finns ett visst uppdämt behov av att byta bostad. Ett historiskt stort utbud av bostäder bör bidra till att hålla tillbaka priserna under våren, liksom fortsatta höjningar av månadsavgifterna i många bostadsrättsföreningar. Bostadspriserna väntas öka med måttliga 2 procent sett till hela året, för att sedan stiga lite mer åren därefter i takt med att tillväxten i hushållens realinkomster tilltar och även de långa bolåneräntorna faller tillbaka.

Flera förlorade år i bostadsbyggandet väntar – hämmar svensk BNP-tillväxt och klimatomställning

Antalet påbörjade nya bostäder tror vi stannar vid låga 20 000 i år för att sedan öka stegvis upp mot 35 000 på några års sikt. Det är långt ifrån den nivå på 67 000 bostäder som Boverket menar behöver byggas totalt i Sverige varje år fram till 2030.

Att bostadsbristen nu väntas tillta markant kommande år är illa, men problemet är större än så. Med de låga byggvolymer vi nu ser framför oss kommande år läggs tyvärr en grund för en lägre svensk BNP-tillväxt även på sikt och fortsatta svårigheter att förse flera viktiga tillväxtregioner med den kompetens som behövs. Det senare kommer också bidra till att hämma den nödvändiga klimatomställningen där kompetensförsörjningen är en nyckelfaktor. Detta är förstås mycket olyckligt.

Viktigt med tillförsikt

Även om det finns kvarvarande risker som med lite otur kan kasta grus i maskineriet, pekar en hel del på att våren nu ändå så smått anländer även till svensk ekonomi och bostadsmarknad. Räkna inte med någon snabb jättevärme, men med en varm kofta på går det ändå nu att njuta av det förväntansfulla fågelkvittret.

Robert Boije är chefsekonom på SBAB och skriver bland annat om makroekonomi och om utvecklingen på bolånemarknaden.